Facturas y autónomos son dos términos inseparables. Cuando comenzamos nuestro trabajo como autónomos es habitual que nos surjan dudas en lo relativo a la facturación. Por ejemplo, cuándo tenemos la obligación de emitir factura por un trabajo y cuándo no. En este post os aclaramos en qué casos debemos emitir una factura simplificada, una factura completa o cuando no estamos obligados a emitir factura como autónomos.

El esquema que encontraréis al final del post lo elaboramos para resolver de una forma práctica las dudas de nuestros clientes. Lo compartimos también con vosotros para ayudaros a clarificar vuestra situación.

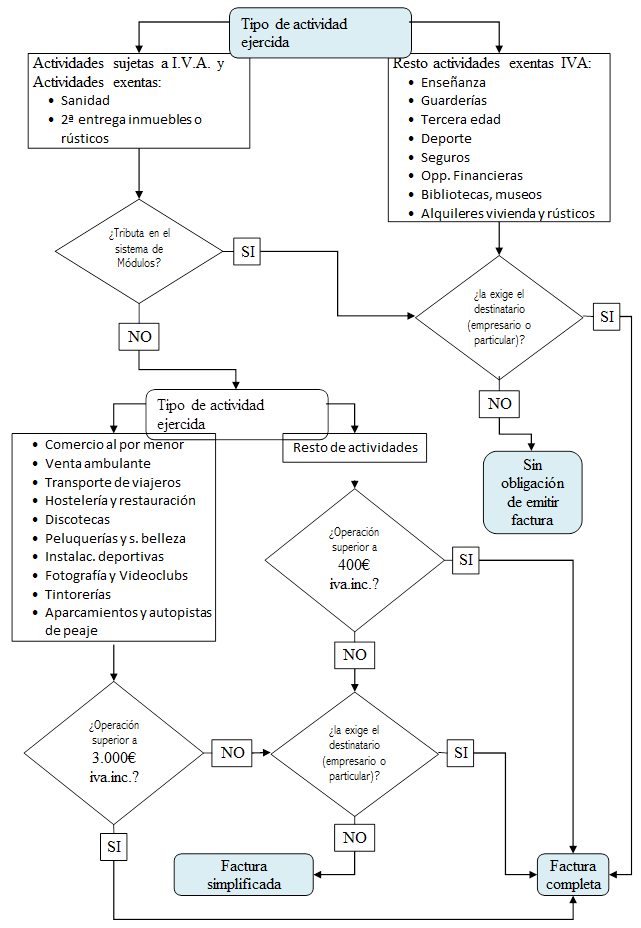

¿Cuándo no estoy obligado a emitir factura?

Si el trabajo se refiere a una de las actividades exentas de IVA y el destinatario no nos la exige, los autónomos no estamos obligados a hacer factura. Están exentas de IVA las actividades relacionadas con la enseñanza, las guarderías, la tercera edad, el deporte, las bibliotecas y museos, los seguros, las operaciones financieras y los alquileres de vivienda y bienes rústicos.

La excepción está en otras dos actividades también exentas de IVA: las actividades sanitarias o la segunda venta (tras la venta del promotor) de inmuebles o bienes rústicos. En estos dos casos, estaremos exentos de emitir factura si tributamos en el sistema de módulos y además el destinatario no nos la exige.

Los autónomos que realizan actividades sujetas a IVA y que tributan en el sistema de módulos también están exentos de emitir factura si la empresa o particular para el que hemos realizado el trabajo no nos la pide.

¿Cuándo tengo que emitir una factura completa?

Sabéis que en la actualidad existen dos tipos de facturas vigentes, las facturas simplificadas y las facturas completas. Las facturas simples sustituyen a los tickets y deben contener unos datos mínimos obligatorios; las facturas completas incluyen una mayor cantidad de datos y requisitos. En otro post os daremos toda la información acerca de los datos que deben contener las facturas simplificadas y las facturas completas.

En el caso de las actividades exentas de IVA, con la excepción de las actividades sanitarias y las segundas ventas que tributen por módulos, si el destinatario nos exige factura, deberemos emitir una factura completa.

En el caso de las actividades sujetas a IVA (y de las actividades sanitarias y segundas ventas), si no tributamos por el sistema de módulos, siempre deberemos emitir factura. Si el destinatario nos la exige, deberemos emitir una factura completa. En el caso de que no nos la exija, el tipo de factura que debemos emitir dependerá de la actividad y del importe de la operación.

Si no tributamos por módulos y la actividad ejercida está relacionada con el comercio al por menor, la venta ambulante, el transporte de viajeros, la hostelería y restauración, las discotecas, peluquerías y salones de belleza, instalaciones deportivas, fotografía, videoclubs, tintorerías, aparcamientos y autopistas de peaje, y la operación es superior a los 3.000 euros, IVA incluido, siempre deberemos emitir una factura completa.

Si la actividad no se engloba en ninguna de las anteriores, deberemos emitir una factura completa en el caso de que el importe de la operación sea superior a 400 euros, IVA incluido.

¿Cuándo tengo que emitir una factura simplificada?

Si la actividad ejercida no es ninguna de las que acabamos de mencionar y el importe de la operación es inferior a 3.000 euros (y el destinatario no nos exige factura) basta con que emitamos una factura simplificada.

También será suficiente con una factura simple si la actividad ejercida no es ninguna de las anteriores en el caso de que el importe de la factura sea inferior a 400 euros, siempre y cuando no nos la exijan.

Aquí tenéis el gráfico que mejor os puede resolver las dudas sobre cuándo estamos obligados los autónomos a emitir factura, y qué tipo de factura se nos exige: